一周展望:美国通胀数据与美联储纪要

在本周关键通胀数据和地缘局势的考验下,黄金能否站稳2700美元?

上周市场回顾

随着地缘风险(俄乌局势)的再度升高,黄金上周迎来一波日线五连阳后重返2700美元上方,周线涨幅近6%。WTI原油攀升至71美元,天然气价格刷新近两年新高。

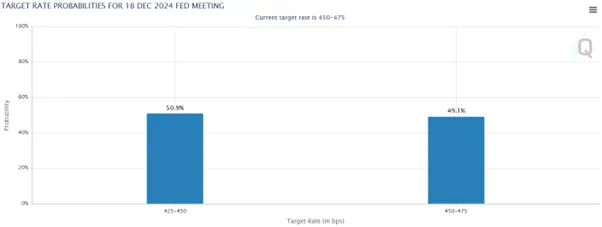

避险属性叠加美国经济的相对优势帮助美元指数连续八周大幅走高,上周收盘站上了107关口周中更是短暂触及108。利率市场对12月利率前景存在严重分歧,维持利率不变的押注已经接近50%。

非美货币涨跌不一,欧元周中跌破1.0400,德国和法国等11月制造业PMI持续深度衰退且不及预期,英镑失守1.2500,美/日小幅走高至154.76,澳元和加元则录得周线涨幅。

美国三大指数上周全线上扬,暂时未受到地缘局势的影响。公共事业和房地产板块领涨,大型科技股表现一般。英伟达的强劲业绩和乐观指引也未能显著刺激股价。特朗普财政部长人选为对冲基金高管贝森特,由于其有着丰富的金融市场履历,因此该提名被认为是美股前景的利好。

A50和HK50指数遭遇重挫,前者连续七周下跌,本周将继续考验19000的关键支撑。

本周展望

本周四为美国感恩节假期(周五部分市场提前休市),部分数据将提前至周三出炉。

-

美国10月PCE物价指数 — 周三23:00(北京时间,下同)

美国的通胀数据近期出现反复,未能继续靠近美联储2%的目标。考虑到近期能源价格的升高以及潜在的贸易战威胁,未来的通胀隐患始终存在。

市场普遍预期本次PCE将从2.1%升至2.3%,核心PCE预计从2.7%升至2.8%。高于预期的数据或使得12月“维持利率不变”成为主流预期从而利好美元。反之,若通胀意外下行,或延缓美元的上行走势并继续刺激金价走高。

周三早些时候,我们还将看到美国三季度GDP修正值、耐用品订单,以及初请失业金人数等数据。

-

美联储会议纪要 — 周三03:00

11月的会议上,美联储年内第二次降息,利率区间下调至4.5%-4.75%,会议声明中对就业市场的担忧有所降低,但对通胀持续回落的信心似乎不及以往。而此后众多美联储委员的公开讲话基本都提到了“谨慎”已经“放缓降息”,这也导致过去几周美债收益率和美元指数的强势上涨。

尽管会议的内容会稍显滞后,但委员们对于通胀、利率和经济前景的立场仍值得关注。

-

新西兰联储利率决议 — 周三9:00

本周新西兰联储大概率降息50个基点,甚至有25%的概率降息75个基点,而澳洲联储的第一次降息预计将在明年5月。两者的鲜明反差令AUDNZD存在着延续上行的可能。

- 欧元区11月CPI — 周五18:00

考虑到目前的地缘局势、经济和政治现状、以及能源价格等因素,欧洲央行12月降息50个基点的概率高达40%,这对已经深陷泥潭的欧元来说绝不是什么好消息。

市场预计本次CPI从2%升至2.4%,核心CPI从2.7%升至2.8%。一旦数据低于预期,欧元可能再遭遇打击。

本周其他公布通胀数据的主要国家还有澳洲(周三)和日本(周五)。随着日本央行12月加息的概率逐渐升高,周五当天还可以关注EURJPY的市场走势。

XAUUSD 4小时

来源:TradingView

黄金重返2700美元上方后在周线图上还行形成了看涨吞噬形态,暗示多头的强势有望延续。

本周除了经济数据与降息前景的影响,同时也要关注俄乌局势的最新动态,若事态没有进一步升级,金价或短线回调修正超买指标,首先关注2694-2700区域的支撑,守住趋势线意味着升势的延续。

值得一提的是,五连阳是今年4月以来最长的连续涨幅,涨势中断的相应的逐步升高。跌破趋势线后目标下移至2665一线。

黄金一周隐含波动率从16%降至14%,暗示本周金价大概率在2661.59-2769.67之间波动,即上周五收盘价的上下各54美元的区间。

EURJPY 日线图

来源:TradingView,Forex.com

欧元区和日本都将在本周五公布CPI数据。从央行层面来看,前者12月大幅降息以及后者加息的前景令交叉货币对承压,同时日元还具备一定的避险属性,因此在去除美元的变量之后,可以关注EURJPY的下行方向。

首要是趋势线所在的158.60一线,8-9月低点区域155一线则是更空头更重要的目标,也可能会引发一定程度的反弹。